工業簿記は、どういう方法でお金を配分しているのかを理解すれば、格段に解きやすくなることが独学をしていてわかりました。

これさえマスターすれば、試験においては得点源となる分野だと思います。

逆に全体の流れが曖昧だと、ちょっと問題形式を変えられるだけで0点になりかねません。

そこで、原価とは?発生した費用をどうやって製品に分ける?など、その一連の流れをまとめました。

費用配分の流れを重視したいので、実際にかかった費用を配分しています。試験であれば、ここに予定価格や標準消費量等が織り交ぜられ、より複雑になります。

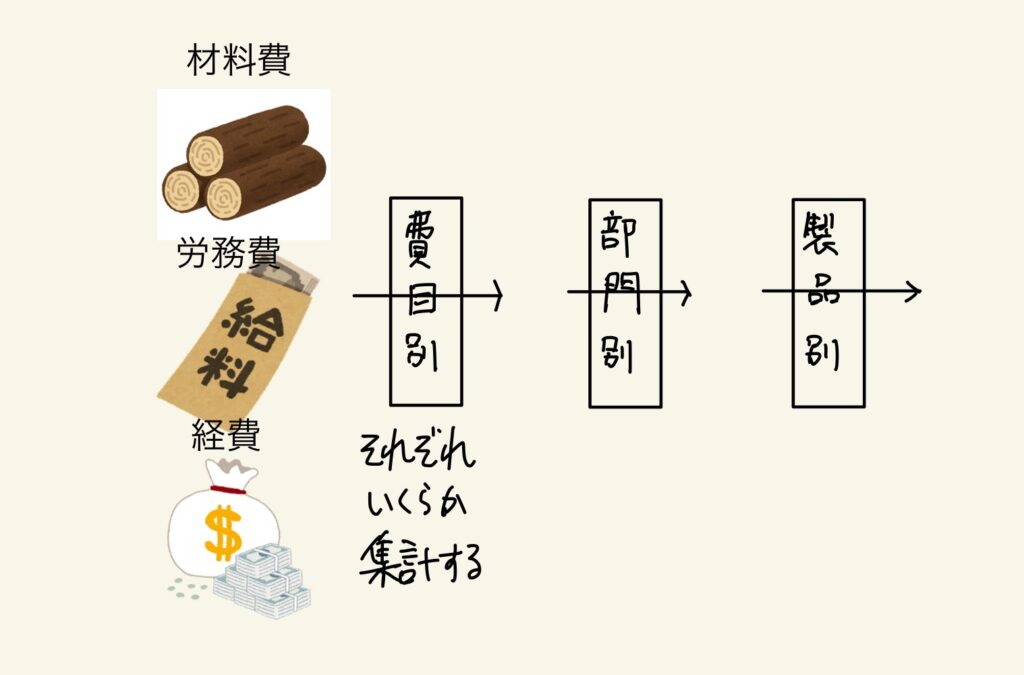

原価とは?

製品を作るためにかかった金額と考えます。

最初は、原価って材料費だけじゃないの?と思いがちですが、製品を作るために支払われた給料や、製品を作るために買った機械代(減価償却費として)も、原価に含まれます。

★原価には、材料費だけでなく、労務費や諸経費も含まれる

費用=原価?

例えば、製品を作るために1ヶ月で発生した費用が100万円だったとして、作られた製品の原価はいくらになるのかを計算するのが工業簿記の中身となります。

当然、試験では費用=原価とならないので、うまく計算しないといけません。

(費用=原価となるのは、仕掛品が全くないとき。かかった費用全てが完成した製品に使われた場合のみ)

その計算を段階ごとに区分してわかりやすくしたのが、費目別、部門別、製品別計算だと私は考えています。

当然それぞれに論点がありますが、それをごちゃごちゃにしないことが大切です。

- 費目別計算の論点…継続記録法、棚卸計算法、購入原価の計算、未払費用など

- 部門別計算の論点…直接配賦・相互配賦・階梯式配賦法、単一基準・複数基準配賦法など

- 製品別計算の論点…度外視・非度外視法など

それでは、個別原価計算と総合原価計算に分けて、費目別、部門別、製品別計算を見ていきます。

★残念ながら試験では、「一定期間に発生した費用≠製品原価」がほとんど。

★費用から原価を求めるまでの流れを区分してわかりやすくしたのが、費目別、部門別、製品別計算と認識する。

個別原価計算における原価計算の流れ

個別原価計算は、製品それぞれで原価を集計する計算方法です。

ここでは、オーダーメイドの椅子Aと机Bを作っていると仮定します。

①費目別計算

まずはかかった費用を集計しましょうというのが費目別計算です。

費目別の「費」は、〇〇費の「費」ですね。

費目別計算とは、これだけです。

最初の段階なので、第一次の計算段階とされています。

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続をいい、財務会計における費用計算であると同時に、原価計算における第一次の計算段階である。

原価計算基準

ひとまず、1ヶ月当たり材料費40万円、労務費40万円、経費20万円かかったとします。

これが費目別計算による結果であり、この1ヶ月の費用合計が100万円とわかりました。

★費目別計算とは、一定期間の○○費を集計すること。

②部門別計算

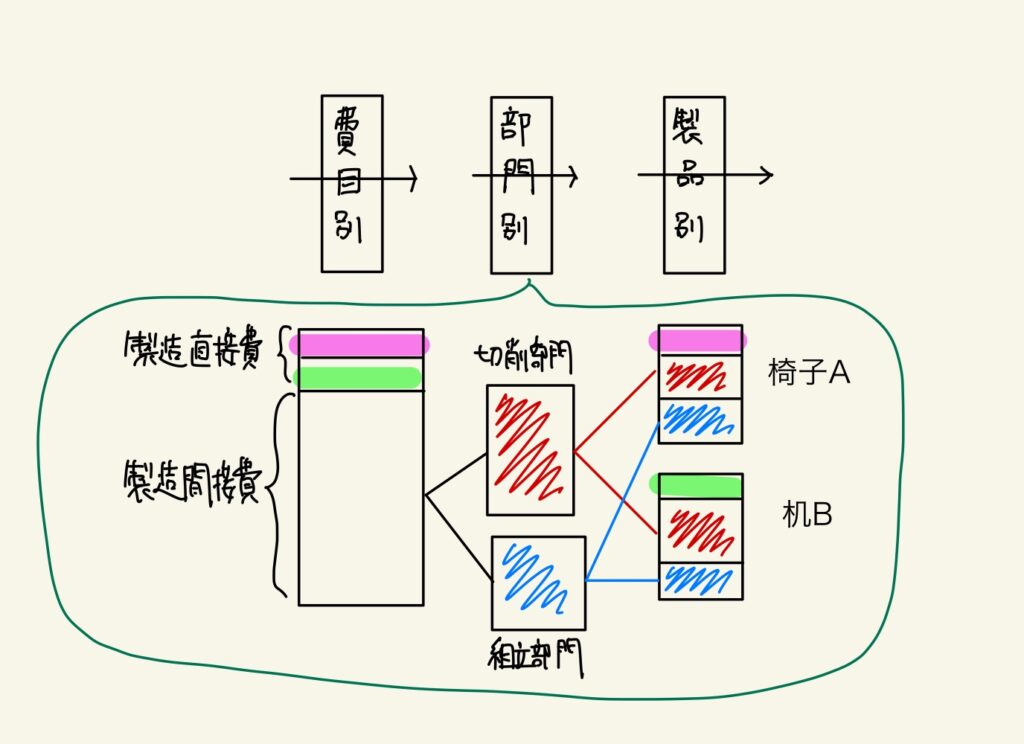

この100万円が、椅子Aと机Bにいくらかかったのかはまだわかりません。

そこで、集計した100万円を配分する作業に入ります。

椅子Aと机Bのために消費したとわかっている直接費はそのまま割り振ります。

しかし、椅子Aと机Bのどちらに使ったかうまく判別できない費用(間接費)はどうするのかという問題が出てきます。

それを解決するのが部門別計算です。

すなわち、部門別計算は、製造間接費をどう割り振るかということです。

部門別計算は、製造間接費のことしか考えていません(あまりテキストでは強調されませんが、私は大事なところだと思っています)。

部門別計算は、費目別計算の次なので、第二次の計算段階とされています。

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

原価計算基準

例えば、椅子Aは「部品がたくさん必要で切り出すのが大変だけど組み立ては簡単」、机Bは「部品は少ないが組み立ては複雑で難しい」とすると、製造間接費を同じ基準で割り振るのは無理がある気がします。

そこで製造間接費を切削部門と組立部門に分け、部門別に椅子Aと机Bに配賦しようとするのが大まかな流れです。

つまり、切削部門に集められた費用は椅子Aに多く配賦し、組立部門に集められた費用は机Bに多く配賦します。

仮に椅子Aと机Bの作り方が似通っており、製造間接費を簡単に割り振れる場合は、そもそも部門別計算をする必要がありません。

★部門別計算は、製造間接費をどう割り振ろうか計算すること。

★直接材料費や直接労務費は関係ない。

★そもそも部門別計算をしない場合もある。

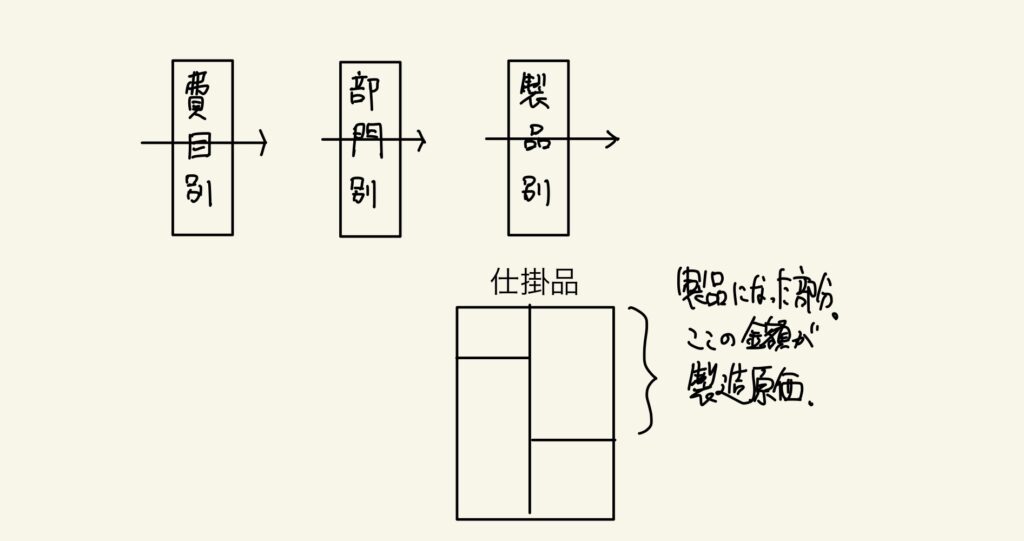

③製品別計算

これまでの計算で、今月の費用100万円が椅子A40万円と机B60万円に割り振られました。

しかしこの数値は、残念ながら製品原価とは限りません。

仕掛品というものが存在するからです。

そこで、仕掛品も考慮して、完成した製品の原価を求めようとするのが製品別計算です。

費目別、部門別と続くので、第三次の計算段階とされています。

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続をいい、原価計算における第三次の計算段階である。

原価計算基準

例えば、椅子Aは仕掛品(制作途中の椅子)が存在していて(今までの費用30万円とする)、机Bは仕掛品がなく、両方とも今月完成したとします。

すると、椅子Aの製品原価は30+40=70万円、机Bの製品原価は60万円となります。

★製品別計算は、仕掛品にかかった費用も考慮して製品原価を計算する。

★実際の試験では、ここに仕損品の計算も加わり、より複雑になる。

総合原価計算における原価計算の流れ

総合原価計算は、一定期間の原価を計算し、仕掛品や製品在庫を考慮して製品原価を算定する計算方法です。

たくさん作られる製品の原価をまとめて計算しちゃおうということです。

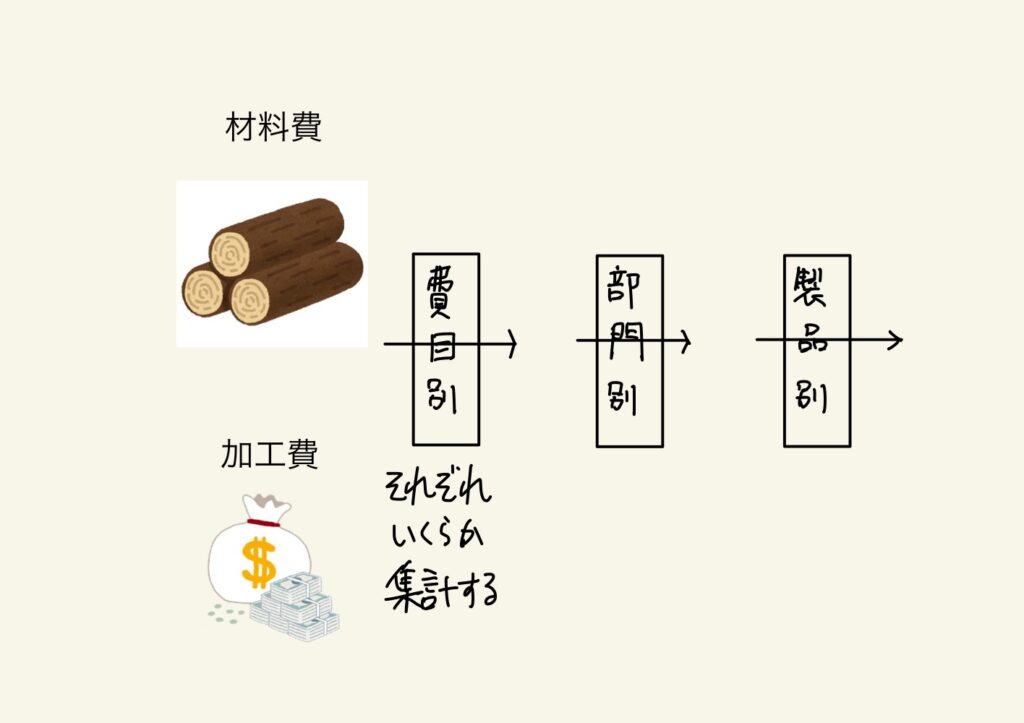

①費目別計算

まずはかかった費用を集計しましょうというのが費目別計算です。

個別原価計算とまったく同じです。

ただし、総合原価計算では、試験でよく見る「材料費」と「加工費」に大別されます。

材料費と加工費は、総合原価計算で使われる費目と考えます。

試験では、最初から数値を与えられていることが多いと思います。

(②部門別計算)

総合原価計算の部門別計算は、見たことがありません。

部門別計算は、製造間接費を各製品に配分するものです。

たくさん作られる製品原価をまとめて計算する総合原価計算では使われないのでしょう。

③製品別計算

試験でよく見るアレです。材料費と加工費をボックス図でやりくりするやつです。

費目別計算により求めた費用から、製品原価を求めるための計算です。

総合原価計算では材料費と加工費は与えられることが多いので、製品別計算がメインとなります。

仕掛品ではなくなったものが製品として完成したので、そこの原価を計算するだけです。

仕訳ではこうです。

製品/仕掛品 …仕掛品が完成して製品になった。

以上が大まかな流れとなります。

まとめ

①費目別②部門別③製品別計算とは

①ある期間に発生した費用を計算し、

②(個別原価計算では)共通で使用した等の理由でうまく割り振れない製造間接費をどうにか割り振り、

③制作途中の仕掛品を加味して、完成した製品の原価を計算する

こと。

①〜③それぞれで論点がたくさんあるのでごちゃごちゃしますが、きちんと分けて考えることが大切だと思います。

コメント