予算差異、能率差異はわかるけど、操業度差異はよくわからないという方は多いと思います。

特に独学で勉強していると、何のことかイメージしにくいですよね。

そんな操業度差異について、イメージしやすく図解していきます。

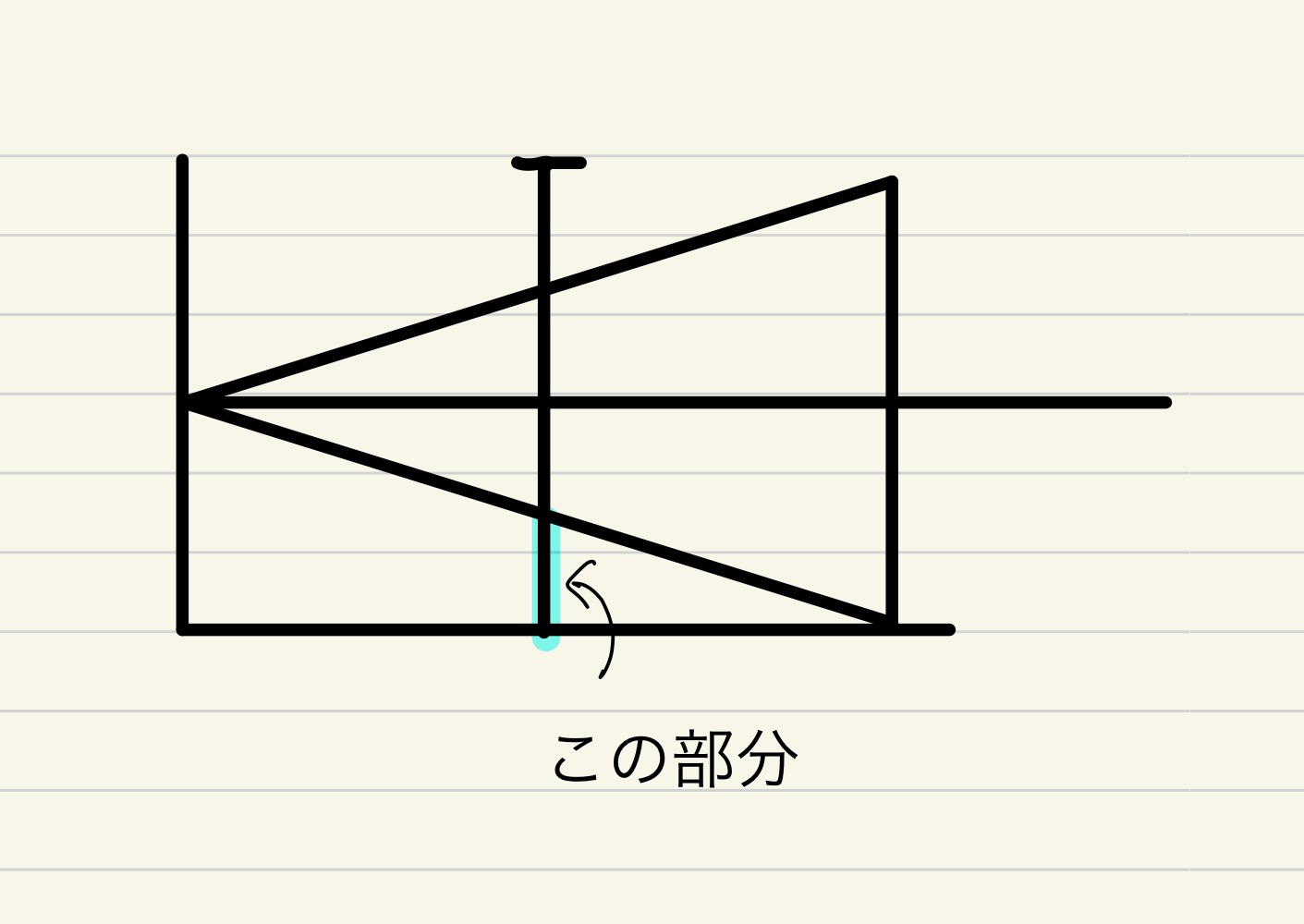

操業度差異とは?

試験では、「予定していた(工場稼働)時間よりも、実際の(工場稼働)時間が短いもしくは長いことに起因する差異」となることが多いです。

図で言うと、ここの部分です。

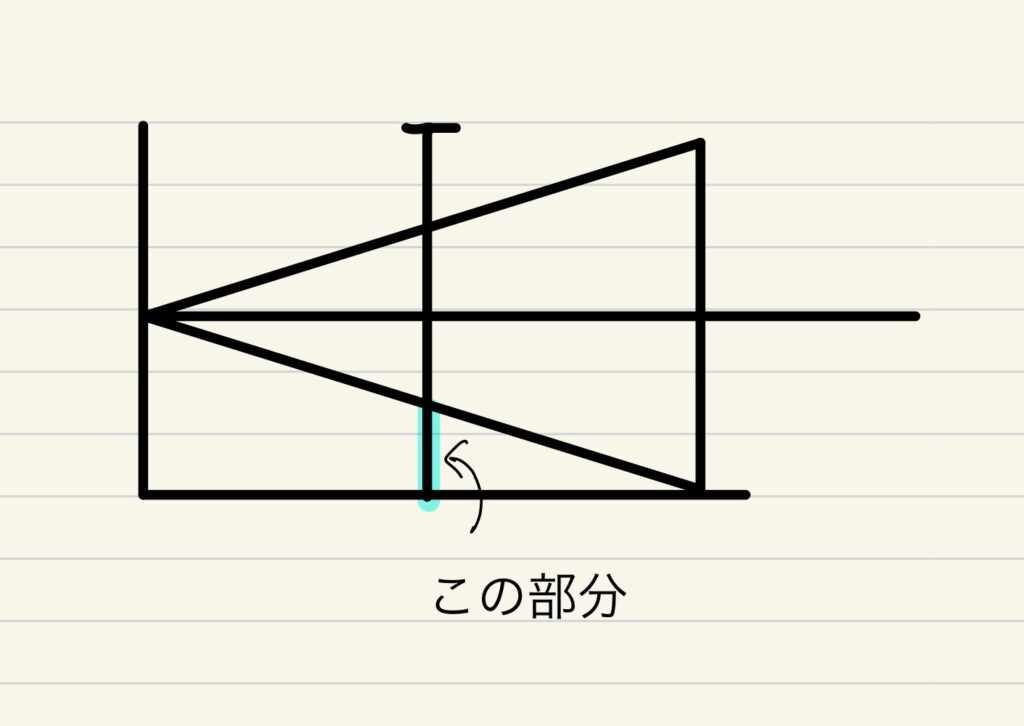

だいぶ噛み砕くと、「頑張ればもうちょっと作れたのに作らなかったので、その分もったいないなぁ」、が借方の操業度差異です。

と言われても、これが何を意味するのかよくわからないのではないでしょうか?

なぜわかりにくいかというと…

原価(費用)を「予定配賦」によって算出しているからにつきると思います。

普段しない考え方なので、工業簿記勉強し始めの段階では、なかなか理解しにくいです。

ですので、予定配賦を理解することが、操業度差異を理解する近道です。

文章ではよくわからないので、イメージしてみましょう。

操業度差異への理解①固定費とは

固定費とは、操業度(稼働時間とか)に依存しない費用です。

減価償却費とかですね。

このように、毎年一定額発生するので、全て費用にすれば良いじゃんと思いますよね。

しかし工業簿記では、この固定費を予定配賦するという作業が入ります。

これにより操業度差異というものが発生するのですが、どこに無駄があるのかを把握する作業なので、仕方ありません…

詳しくは最後に。

次を見てみましょう。

操業度差異への理解②固定費の予定配賦

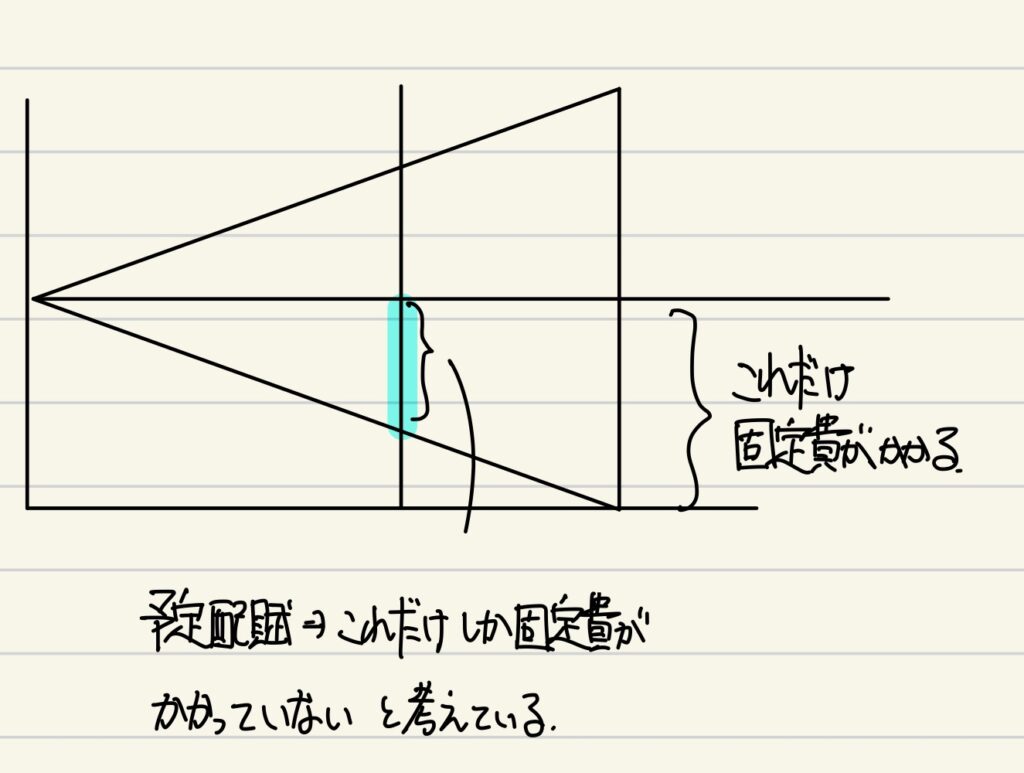

工業簿記では、固定費も、変動費と同じように予定配賦します。

この場合の予定配賦とは、「工場稼働時間が多いほど製品がたくさん作られるので、費用がかかるよね」と考えることです。

固定費は一定のはずなのに、工場が頑張れば頑張るほど固定費がかかると考えている点が、操業度差異の全てです。

つまり、

- 頑張らなかった(工場稼働時間が予定より少ない)→出来た製品が少ないから、固定費は少ないと考えている→実際はそれ以上の固定費がかかっているから借方差異

- すごく頑張った(工場稼働時間が予定より多い)→出来た製品が多いから、固定費がとてもかかったと考えている→実際の固定費はそこまでかかっていないから貸方差異

となります。

予定配賦という、固定費を工場の頑張りに依存して計上する考えだからこそ、操業度差異は発生するようです。

操業度差異への理解③具体的な数値で

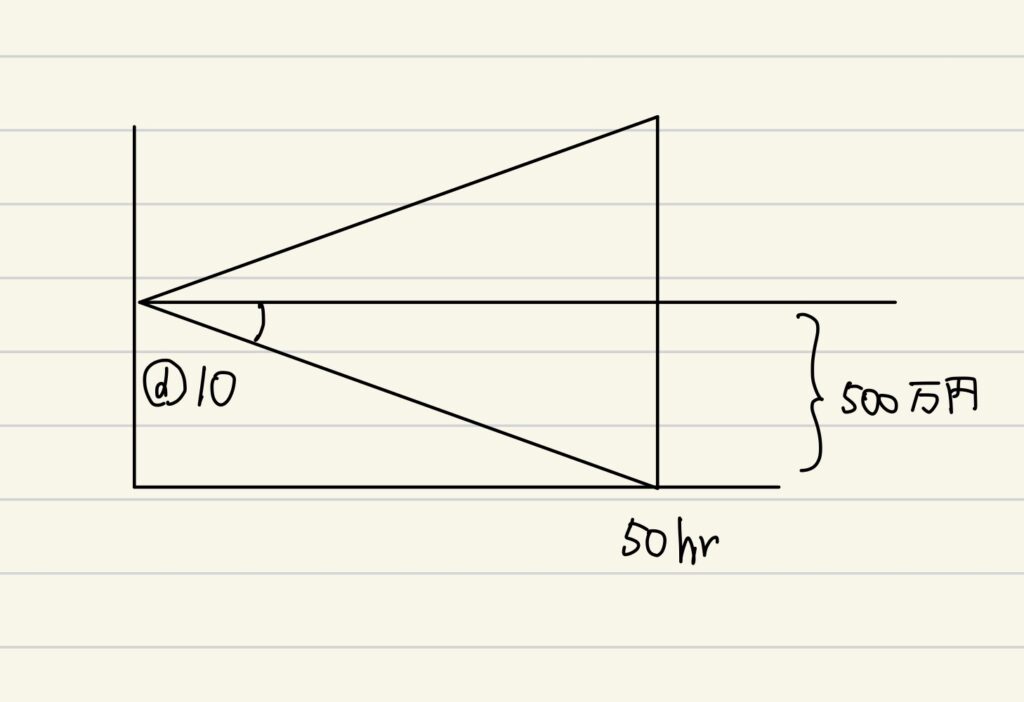

具体的な数値を置いて、見ていきます。

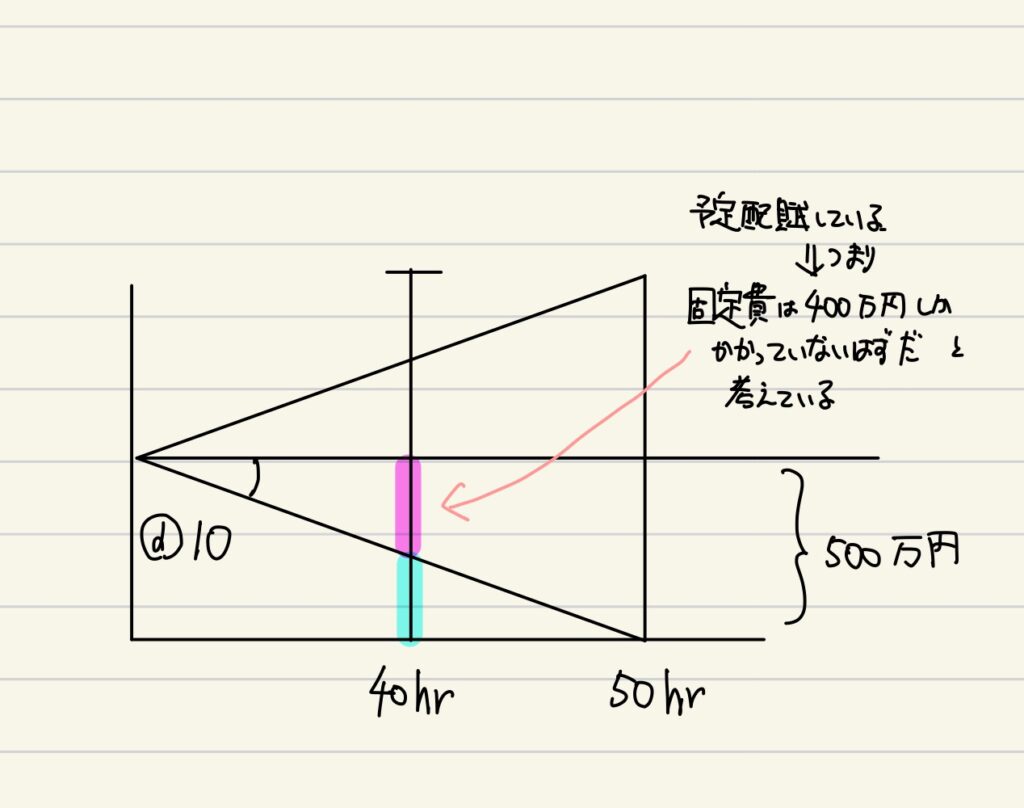

固定費予算:500万円 予定工場稼働時間:50時間 1時間に製品1個作ることができる

実際の固定費:500万円(予算通りだった)

①工場稼働時間が40時間だったとする。

ということは製品を40個作ることができる。

固定費率は500万円/50時間=@10。ということは、1時間=製品1個あたり10万円固定費がかかると考えている。

つまり、「製品40個作ったのだから、固定費は400万円のはずだ」としている。

(↑予定配賦!これが原因)

しかし、実際固定費も500万円だったので、予定とは違い、差異が100万円出た。

これが操業度差異(借方)100万円の意味となります。

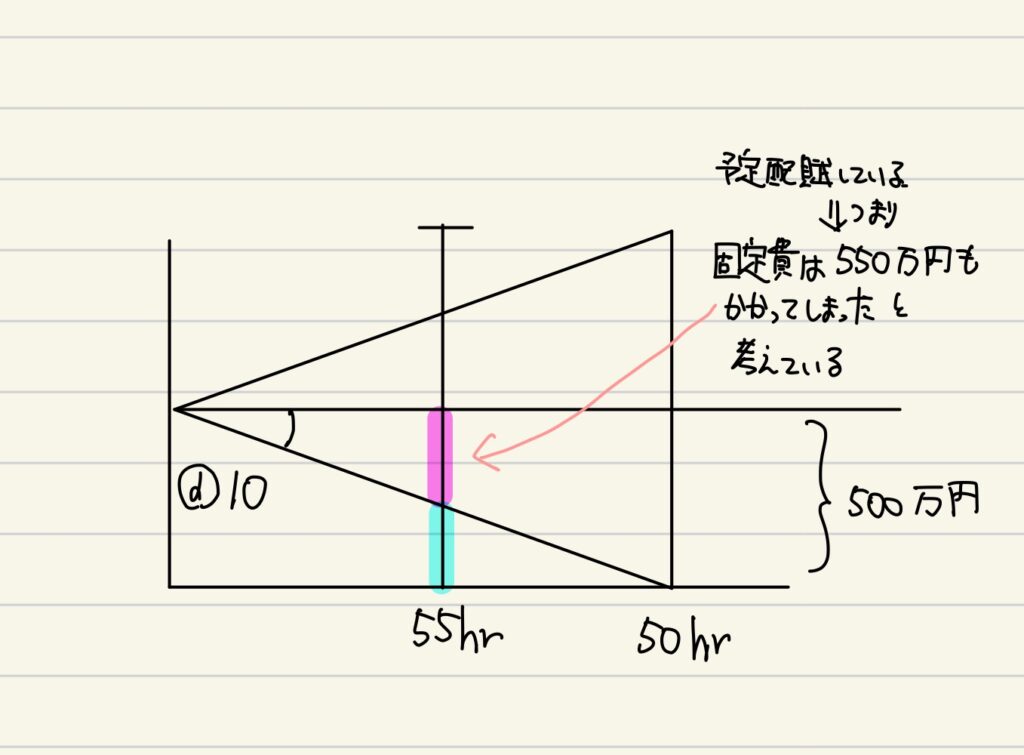

②工場稼働時間が55時間だったとする

ということは、製品を55個作ることができる。

つまり、「製品55個作ったのだから、固定費は550万円のはずだ」としている。

しかし、実際固定費も500万円だったので、予定とは違い、差異が50万円でた。

これが操業度差異(貸方)50万円の意味となります。

操業度差異を把握する理由

最後に、なんで操業度差異を把握する必要があるのかを考えてみました。

そもそも予定配賦の目的の1つは、迅速に計算するためです。

実際固定費が分かるまで待っていられないので、工場稼働時間がわかった時点で「固定費はこれくらいだろう」と予定しています。

その時間の差異(操業度差異)を把握することで、どうして予定していた時間とずれが生じたのだろうと検討することができます。

実際はもっときちんとした理由があるのでしょうが、簿記の試験対策としてはこれくらいでいいかと…

まとめ

・操業度差異は、予定配賦することが原因で発生する。(普段しない考え方なので、最初は理解しにくい)

・予定の時間より少ないとき→「予定よりがんばってないのだからもったいない」→借方差異 と考えるとわかりやすい

・予定の時間より多いとき→「予定よりがんばったのだから得をした。ラッキー!」→貸方差異 とわかりやすい

コメント